現金や預貯金を相続したのを機に「家を新築しよう」というのは、よくある話。

しかし、相続してから家を建てると、相続税を余分に納めなければならないことをご存じですか?

「家を建てると、相続税が減る」

これはなぜかというと、現金や預貯金ではなく不動産として資産を相続することで、相続財産の評価額が減り、相続税の負担を軽減できるからです。

以下に、くわしく説明していきます。

1.土地評価額の圧縮

土地は、所有者が実際に居住していれば『自用地』と評価されます。『自用地』は実際の土地価格よりも評価が低くなるため、現金や預貯金をそのまま相続するよりも、家付きの土地として相続した方が、相続税を抑えられるケースが多いです。

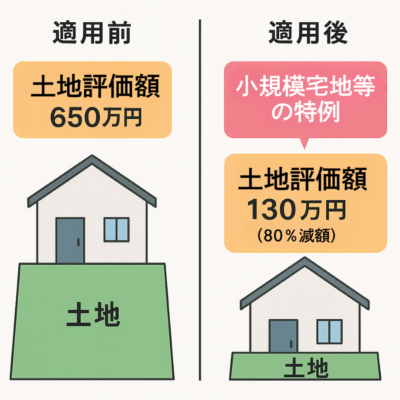

2.小規模宅地等の特例

家付きの土地を相続した人が、その家に住み替える場合、いくつかの条件を満たすことで土地の評価額が330㎡までの部分に関して、最大80%減額されます。

条件:

・相続した家に誰も住んでいない

・相続人が配偶者または子

・相続人が同居していなかった場合、他に持ち家を所有していない

・相続した家に、その後も住み続ける意思がある

≪計算例≫

〇土地

土地の広さ80坪、実勢(実際に取引される)価格1,200万円。

相続税評価額は路線価で計算されるため、650万円と仮定します。

小規模宅地等の特例を適用すると、

650万円 × 20% = 130万円

650万円 – 130万円=520万円

評価額が520万円も減額されます。

〇建物

建物の相続税評価は、建築費ではなく固定資産税評価額が基準となり、実際の建築費の50~70%程度で評価されます。

建築費4,000万円、固定資産税評価額(60%で試算)を2,400万円と仮定すると、

4,000万円 – 2,400万円=1,600万円

となり、評価額が1,600万円分減額されます。

これらの条件で相続税をざっくり計算すると、現金や預貯金でそのまま相続した場合、200万円以上の相続税がかかる可能性があります。それに対し、家付きの土地として相続した場合、相続税は0(ゼロ)に。

この違いは大きいですね。相続する資産が大きいほど、この節税効果も大きくなります。

「すでに持ち家がある」「住み替える予定がない」という方は、わざわざ家を建てる必要はありません。

しかし、もし今後、家を建てる予定があるのなら。ご両親と相談のうえ、相続を見越して実家を建て替えることも視野に入れてみてはいかがでしょうか。

もうすぐお盆休み。ご家族が集まる機会に、将来のこと、住まいのこと、よく話し合ってみてください。